Kosten- Leistungsrechnung

Grundbegriffe

Kosten- Leistungsrechnung - Einführung

| Begriff |

Definition |

|

|

|

| Finanzbuchführung | |

| Aufwendungen |

Wertverzehr als Minderung des Eigenkapitals im Verlauf deines Geschäftsjahres (ausgenommen: Privatvorgänge) |

| Erträge |

Wertezuwachs als Mehrung des Eigenkapitals im Verlauf eines Geschäftsjahres (ausgenommen: Privatvorgänge) |

| Erfolg | Differenz aus Erträgen und Aufwendungen = Gesamtgewinn (bzw. Gesamtverlust) |

| Betriebsbuchführung | |

| Kosten | Werteverzehr als normaler Verbrauch von Produktionsfaktoren zur Leistungserstellung in Erfüllung des Betriebszweckes. |

| Leistungen | Wertezuwachs durch den betrieblichen Produktionsprozess in Erfüllung des Betriebszweckes. |

| Ergebnis | Differenzierung aus Leistung und Kosten = Betriebsgewinn (bzw. Betriebsverlust) |

|

|

|

|

|

|

Unterschied zwischen Erlös und Gewinn

| Umsatz | = | Die abgesetzte Menge an Produkten. |

| Beispiel | 5 Kopfhörer konnten verkauft werden. (zu je 20,00 €) | |

| Hinweis | Der Umsatz ist gleich zu setzen mit dem Ertrag. | |

| Erlös | = | Verkaufspreis pro Stück (netto) x verkaufte Menge (Umsatz) |

| Beispiel | 20,00 € x 5 Kopfhörer = 100,00 € | |

| Gewinn | = | Erlöse - Kosten |

| Beispiel | 100,00 € - Kosten | |

| 100,00 € - (15,00 € x 5 Kopfhörer) | ||

| 100,00 € - 75,00 € = 25,00 € | ||

| Der Gewinn beläuft sich auf 25,00 €. | ||

|

|

|

|

|

|

|

|

Weitere Begriffe

| Begriff | Definition |

| Kostenträger | Ist eine Kostenart im Betriebsabrechnungsbogen (kurz BAB) |

| Einzelkosten | Sind alle Kosten, die den einzelnen Kostenträgern zugeordnet werden können. |

| Grundkosten | Sind die Kosten die dem Zweckaufwand entsprechen. |

| Zusatzkosten | Für diese Kosten ist kein Aufwand in der Finanzbuchhaltung erfasse. |

|

Ziel des Betriebsabrechnungsbogens(BAB) |

Die Zuschlagssätze für die Kalkulation sollen ermittelt werden. |

| Gewinnzuschlag | Der Gewinnzuschlag wird als % von den Selbstkosten ermittelt und auf diese aufgeschlagen. |

| Kostenüberdeckung | Eine Kostenüberdeckung liegt vor, wenn die Normalkosten größer als die Istkosten sind (bzw. veranschlagt waren). |

| Fixe Kosten | Diese Kosten entstehen unabhängig vom Beschäftigungsgrad (Auslastung). |

| Variable Kosten | Diese Kosten entstehen abhängig von der produzierten Menge. |

|

|

|

|

|

|

Klassische Formeln und Berechnungen in der KLR

Herstellungskosten des Umsatzes

| die Materialkosten | |

| + | die Fertigungskosten |

| - | die Bestandsmehrung |

| + | die Bestandsminderungen |

Zuschlagssätze berechnen

an Hand eines Beispiels mit Hilfe von Formeln

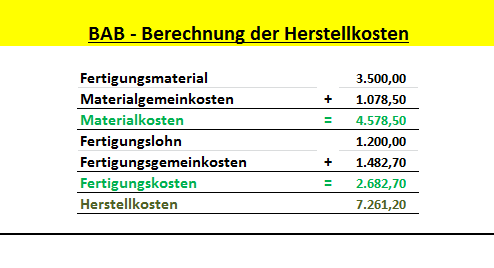

Beispiel:

Die Kostenstellenrechnung ergab folgendes Ergebnis:

| Materialgemeinkosten | (MGK) | 1.078,50 € |

| Fertigungsgemeinkosten | (FGK) | 1.482,70 € |

| Verwaltungsgemeinkosten | (VwGK) | 996,65 € |

| Vertriebsgemeinkosten | (VtGK) | 589,20 € |

| Fertigungsmaterial | 3.500,00 € | |

| Fertigungslöhne | 1.200,00 € |

Materialgemeinkostenzuschlagssatz

Materialgemeinkosten x 100

Fertigungsmaterial

1.078,50 € x 100

3.500,00 €

= 30,81 %

Fertigungsgemeinkostenzuschlagssatz

Fertigungsgemeinkosten x 100

Fertigungslöhne

1.482,70 € x 100

1.200,00 €

= 123,56 %

Um die folgenden Zuschlagssätze berechnen zu können,

müssen die Handlungskosten mit Hilfe des BAB berechnet werden.

Verwaltungsgemeinkostenzuschlagssatz

Verwaltungsgemeinkosten x 100

Herstellkosten

996,65 € x 100

7.261,20 €

= 13,73 %

Vertriebsgemeinkostenzuschlagssatz

Vertriebsgemeinkosten x 100

Herstellkosten

589,20 € x 100

7.261,20 €

= 8,11 %

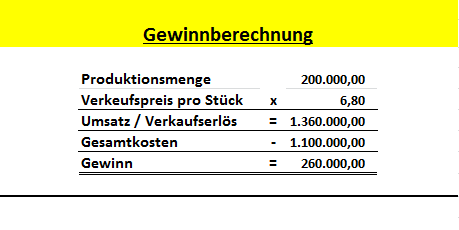

Gewinnberechnung

Beispiel

In einem Unternehmen fielen Gesamtkosten (Selbstkosten) von 1.100.000,00 € an.

Mit welchem Gewinnzuschlag wurde kalkuliert, wenn bei einer Produktionsmenge von 200.00 Stück ein Nettoverkaufspreis von 6,80 € pro Stück gefordert ist?

(Kundenskonto und Rabatt werden nicht gewährt.)

Da für die Berechnung des Gewinnzuschlages der Wert des Gewinnes benötigt wird,

muss dieser zuvor berechnet werden.

Nun kann der Gewinnzuschlag berechnet werden. Das geschieht folgendermaßen:

Gewinnzuschlag

Gewinn x 100

Selbstkosten

260.000,00 € x 100

1.100.000,00 €

= 23,64 %

Aufstellen einer Abgrenzungsrechnung

LF11 - Kosten- und Leistungsrechen / Buchführung

Kosten- Leistungsrechnung - Handelskalkulation

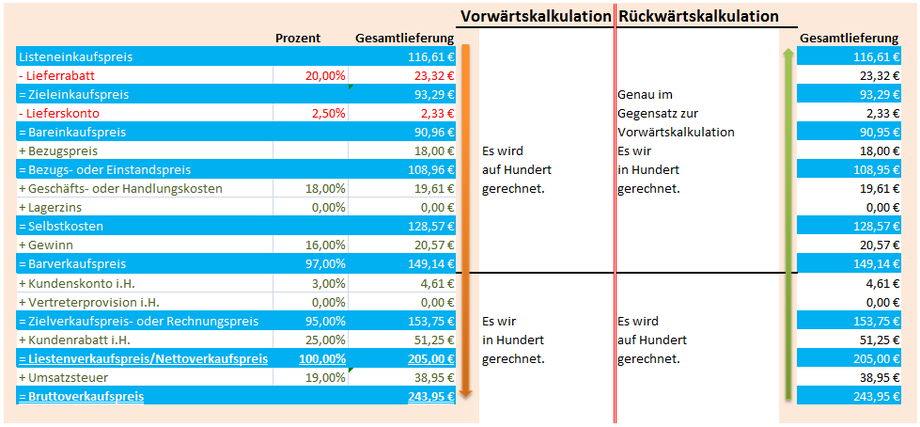

Die Handelskalkulation lässt sich am besten an Hand eines Beispiels erklären.

Dieses sieht wie folgt aus:

Eine Spezialgroßhandlung kauft 250 Sonnenbrillen zum Listenverkaufspreis von 88,00 € je Stück.

Gegeben ist:

1,50 € Bezugskosten je Stück

20% Lieferrabatt

2% Lieferskonto

Außerdem werden von der Spezialgroßhandlung folgende Werte kalkuliert:

15% Kundenrabatt; 8% Gewinn; 25% Handlungskosten und 3% Kundenskonto.

Frage:

Wie hoch ist nun der Listenverkaufspreis fir eine Sonnenbrille und mit wie viel € muss diese Brille im hauseigenen Geschäft ausgezeichnet werden?

Gerechnet wird hierbei mit dem Klassischen Handels-Kalkulationsschema:

Der Bezugs- bzw. Einstandspreis ergibt sich aus Bareinkaufspreis und den Bezufskosten.

Neu in Version 1.1

Vor- und Rückwärtskalkulation

Zum Selberrechnen - Excel Dokument mit Algorithmen

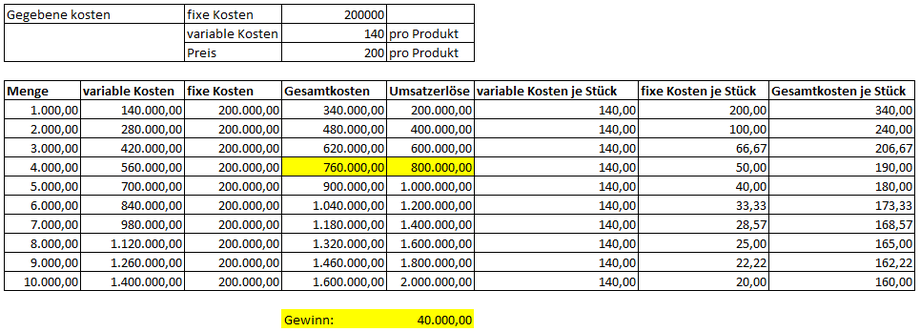

Fixe- und Variable Kosten

In einer Produktion entstehen monatlich 200.000,00 Euro fixe Kosten.

Zur Herstellung eines Produktes werden 140,00 Euro Variable Kosten benötigt.

Das Produkt wird mit einem Preis von 200,00 Euro verkauft.

Stellen Sie in einer Tabelle für 1000, 2000,....bis 8000 Stück folgende Punkte dar:

- die variablen Kosten gesamt

- die fixen Kosten gesamt

- die Gesamtkosten gesamt

- die Umsatzerlöse

- die variablen Kosten je Stück

- die fixen Kosten je Stück

- die Gesamtkosten je Stück

Stellen Sie nun in einem Diagramm die Verläufe der variablen Kosten, Fixkosten, Gesamtkosten und der Umsatzerlöse gesamt dar. Kennzeichnen Sie den Break-even-point (BEP) !

Werten Sie anschließend die Diagramme aus.

Stellen Sie jetzt in einem Diagramm die Kostenverläufe der Stückkosten dar!

Werten Sie anschließend die Diagramme aus.

Zum Selberrechnen und besser verstehen

BAB - Betriebsabrechnungsbogen - Verkaufspreis Kalkulation

Verwaltungskostenzuschlag (VwGKZ) 13%, Vertriebsgemeinkostenzuschlag (VtGKZ) 7%, Gewinnzuschlag 22%, Kundenskonto 2%, Vertreterprovision 10% und Kundenrabatt 35%!

Als 1. tragen Sie das Fertigungsmaterial (112,00 €) ein. Hinzu kommen 8,00% Materialgemeinkosten (MGK) und 3,00% Fertigungsgemeinkostenzuschlag (FGKZ). Dazu rechnen Sie 112,00 € x 8,00% = 8,96€ und 112,00 € x 3,00% = 3,36 €.

| Fertigungsmaterial | + MGK | + FGKZ | = Materialkosten |

| 112,00 € | + 8,96 € (8,00%) | + 3,36 € (3,00%) | = 124,32 € |

Um den Verkaufspreis zu kalkulieren werden mehrere Angaben benötigt.

Kalkulieren Sie für die Nordradio GmbH den Verkaufspreis für ein Radio!

Nutzen Sie dazu das Einfache Kalkulationsschema!

Ihnen stehen folgende Angaben zur Verfügung:

| Kostenart | Wert in € | Wert in % |

| Fertigungsmaterial | 112,00 | MGKZ 3 |

| Fertigungsmaterial | 80,00 |

MGKZ 5 |

| Fertigungslöhne | ||

| Fertigungsstelle | 24,00 | FGKZ 100 |

| Fertigungsstelle | 30,00 | FGKZ 85 |

Zu den Materialkosten kommen nun 24,00 € Fertigungslohn und 100,00% Fertigungsgemeinkosten hinzu.

Dazu rechnen Sie 124,32 € + 24,00 € und 24,00 € x 100,00% = 24,00 €

| Fertigungslohn | + FGK | = Fertigungskosten | + Materialkosten | = Herstellungskosten |

| 24,00 € | + 24,00 € | = 48,00 € | + 124,32 € | = 172,32 € |

Zum Selberrechnen - Excel Dokument mit Algorithmen

Deckungsbeitrag

Stückkostenrechnung

Verkaufspreis (e)

- variable Stückkosten (kv)

= Deckungsbeitrag (db)

INFOECKE

Der Support für diese Seite liegt derzeit auf Eis.

_________

Erscheinungsdatum: 01.09.2012 || Aktualisierungsdatum: 30.06.2014